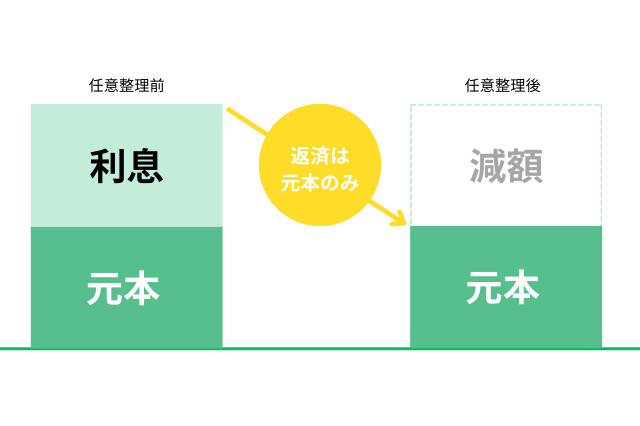

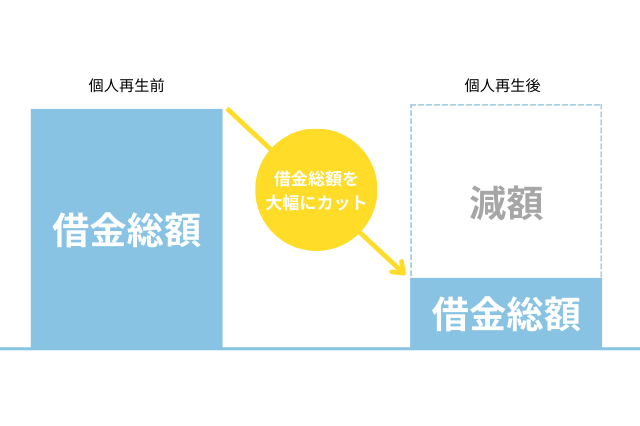

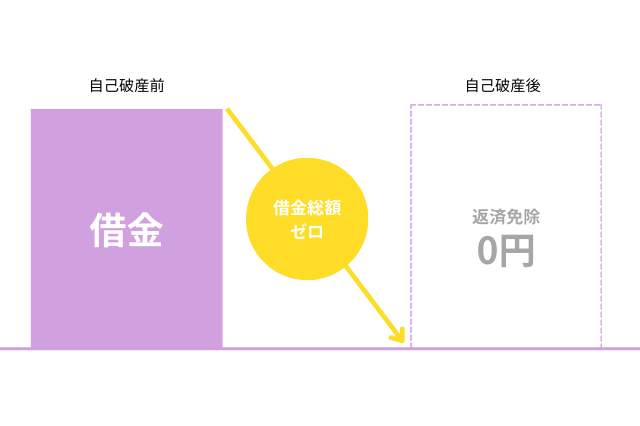

取り扱い業務 債務整理 Debt consolidation このようなお悩みをお持ちの方 月々の返済で生活が苦しい 過払金を取り戻したい 業者からの督促を止めたい 複数の業者の借入限度額がいっぱい 住宅や車は手放したくない 支払いを滞納していて裁判所から書類が届いた 家族や職場に内緒で借金を返済したい 等… 債務整理とは 債務整理とは借金の減額をしたり、支払いに猶予を持たせることで返済による負担を減らすことができる手続きです。ここでの借金には、クレジットカードやキャッシングのご利用、住宅や車などのローン、奨学金など税金以外ほぼ全ての債務が対象になります。債務整理には具体的に「自己破産」「個人再生(個人民事再生)」「任意整理」の3つの方法があり、いずれも法律で認められた合法的に行える手続きです。依頼者様のお話をじっくりと伺い、依頼者様にとって最善の方法・ご希望に沿った結果を出せるよう尽力致します。 債務整理のための3つの方法 任意整理 任意整理は、裁判所を通す事なく債権者と任意に和解交渉を行い、利息の軽減や長期分割払いへの切り替えを求める手続きです。債権額140万円以下の場合、債務者は弁護士に任意整理の依頼をすることができます。一般的には、将来発生する利息をカットして、残った元本のみを3〜5年(36~60回)かけて分割返済する旨の合意を行います。 個人再生 個人再生は、裁判所に申し立てをし、債務を大幅に減額してもらう手続きです。減額を認めてもらうには、完済までの返済金額や方法をまとめた再生計画案を提出し、裁判所に認可してもらう必要があります。認可を受けた再生計画に従って3~5年間返済を行えば、残りの債務の支払い義務が免除される仕組みになっています。 自己破産 自己破産とは、裁判所に申し立てをして免責を受けることにより、債務を全額免除してもらう手続きになります。 メリット・デメリット メリット デメリット 任意整理 ・裁判所を通す必要がない為早めの手続きが可能 ・業者からの請求が止まる ・借金が減ったり過払金が戻ってくる可能性がある ・利息がかからなくなる可能性がある ・一部業者のみを選んで手続きを行える ・借入れの原因を問われない ・ブラックリストに登録される ・強制執行を止めることができない ・業者が和解に応じない可能性もある ・借金の残高が多い場合は任意整理できないことがある 個人再生 ・強制執行を止めることができる ・債務総額の5分の1または100万円まで大幅に減額可能 ・住宅や車等の財産を残せる可能性がある ・住宅ローン以外の借金のみを整理できる ・職業制限がない ・借入れの原因を問われにくい ・ブラックリストに登録される ・官報に掲載される ・連帯保証人に迷惑がかかる ・再生計画案が認可されなければできない ・裁判所への提出書類が多く手続きが複雑 ・弁護士費用が比較的高額 自己破産 ・強制執行を止めることができる ・収入がなくても手続きすることが可能 ・借金を全額免除できる ・家などの財産も失う ・連帯保証人に迷惑がかかる ・一定期間資格や職業の制限を受ける ・ブラックリストに登録される ・官報に掲載される ・連帯保証人に迷惑がかかる ・借入れの原因を問われる ・一定額以上の財産を処分しなければならない 借金減額シュミレーター 借金減額シミュレーターは、借金に関するいくつかの質問に回答することで、債務整理をした場合現在の借金がどれくらい減額できるのかを計算するシステムです。回答内容は当事務所に送信され、その内容に基づいて減額可能な借金金額を算出します。費用は完全無料ですのでお気軽にお試しください。